Lojistik sektöründe gerçekleştirilen parsiyel (grupaj) taşımalarda navlun hesaplamasında kullanılan yönteme ücrete esas ağırlık denilmektedir. Temel mantık olarak bir taşıma ünitesi içerisine birden fazla göndericinin yükünün yüklendiği durumlarda gönderici/alıcı başına navlun tutarının hesaplanmasında bu yöntem kullanılır. Her taşıma ünitesine yapılabilecek maksimum yükleme limitleri hem kilogram (ya da tonaj) hem de hacim (metreküp= m³) cinsinden önceden belirlendiği için her taşımacılık modunda kullanılan ağırlık sabiti birbirinden farklıdır.

Örneğin standart bir trailera (sektörde bilinen adıyla 13,60 dorse) 26 ton ya da 70 ila 80 m³ arasında bir yükleme yapılabilir. 40’lık bir konteynere ise 26 ton ya da yaklaşık 60 m³ yük yüklenebilir. Bu noktada hemen belirtmek gerekir ki taşıyıcı firmalar operasyonel gerekliliklerden ötürü bazı durumlarda bu limitleri aşağı da çekebilirler. Bir taşıma ünitesine yükleme yapılırken dikkate alınan bu limitler birden çok göndericinin yükünün konsolide edildiği parsiyel yüklemelerde navlunların belirlenmesinde kullanılmaktadır. Çok klasik olacak ama akılda yer edinmesi açısından “1 kilogram pamuk mu daha ağırdır yoksa 1 kilogram demir mi?” sorusu üzerinden kolayca anlatabiliriz.

Aslında çok iyi biliyoruz ki ikisi de ağırlık olarak aynı olsalarda kapladıkları alan birbirinden farklıdır. Aynı miktarda pamuk haliyle demirden daha fazla yer (hacim) kaplayacaktır. İşte farklı ürünleri taşıma ünitesi içine yüklemeye başladığımızda 2 ayrı yükleme kıstasımız olduğu için navlun hesaplanırken bunlardan büyük olanı dikkate alınmaktadır. Uluslarası ticarete konu olan yükler de yukarıdaki örnekler gibi bazıları hacimsel anlamda bazıları ise ağırlık anlamında taşıma ünitesi içerisinde daha fazla yer işkal etmektedir.

Ücrete Esas Ağırlık Hesaplama

Bu tür bir çarpanın kullanılmasının temel mantığı; özgül ağırlığı az olan ürünler için hacim üzerinden, özgül ağırlığı fazla olan ürünler için ise brüt ağırlık üzerinden hesaplama yapılmak istenmesidir. Bu tür bir hesaplama her taşımacılık modu için ayrı ayrı yapılırken burada dikkate alınması gereken temel nokta her taşımacılık modu için kullanılan hacimsel ağırlık sabitinin değişkenlik göstermesidir. Taşıma modlarına göre hacimsel ağırlık sabitleri aşağıdaki gibidir;

Denizyolu; 1 m³ =1000 kg

Karayolu; 1 m³ =333 kg

Havayolu;1 m³ =167 kg

Yine buradan çıkarılabilecek bir diğer sonuç birim taşıma maliyetinin en az olduğu denizyolu taşımacılığında hacimsel ağırlık daha fazla iken; yükte hafif pahada ağır ürünlerin taşındığı ve nispeten daha yüksek navlun seviyelerinin karşımıza çıktığı havayolu taşımacılığında daha az olduğudur.

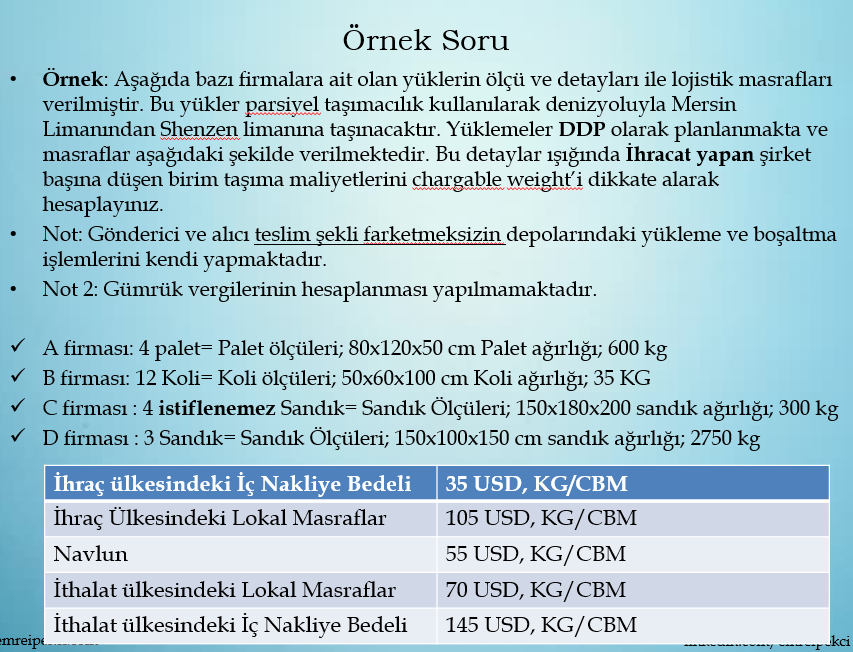

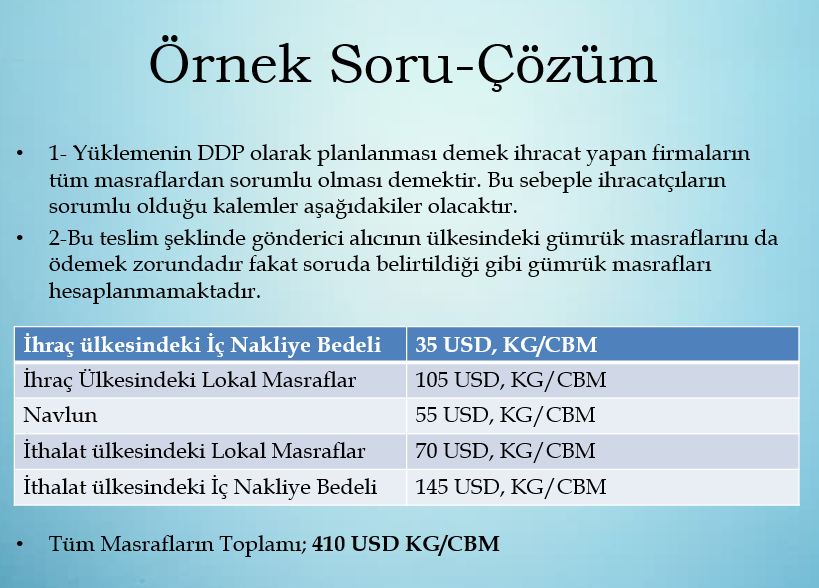

Ücrete esas ağırlık sadece taşıma ücretinin değil aynı zamanda bu ürünlere uygulanacak olan liman masrafları, iç nakliye gibi taşımacılık moduna göre değişkenlik gösteren giderlerin hesaplanması için de oldukça önemlidir. Ders Notlarımda yer verdiğim bir örneği daha kolay anlaşılması için aşağıda paylaşıyorum.

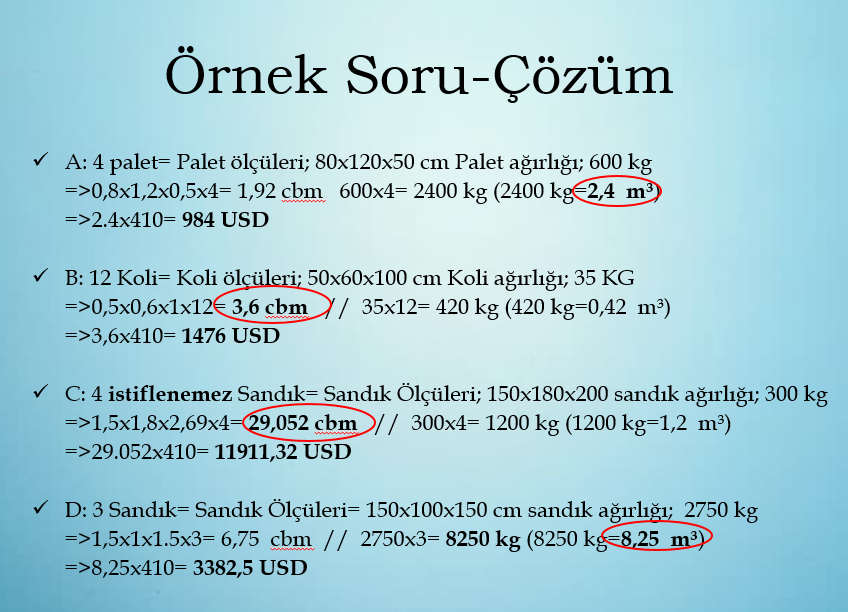

1 m³ =1000 kg sabitinden hareket ederek yüklerin tonajının hacimsel olarak karşılığını m³ cinsinden elde ediyoruz.

Masrafların hesaplanmasında da büyük olan kırmızı yuvarlak içerisine aldığımız çarpanı kullanıyoruz.

Yukarıdaki soru parsiyel konteyner taşımacılığı için bir örnek olarak verilmiştir. Karayolu taşımacılığında bu yöntemle hesaplama yaparken ağırlık sabitimiz; 1 m³ =333 kg olarak alınacaktır ki bu da kargo taşımacılığında kullanılan desi hesabıyla aynı mantığı içermektedir.

Son olarak havayolu taşımacılığındaki hesaplama şeklinin bu kadar basit olmadığını da söylemek gerekir. Uçağa yapılan yüklemelerde kullanılan konteynerler diğer modlardaki taşıma üniteleri gibi keskin çizgilere sahip olmadığı için; havayolu konteynerine yapılan yüklemede eğer yüklenen yükün çevresine (sağı,solu, üstü gibi) başka bir ürün koymak için boş yer kalmadığı durumlarda ürünün boyutları konteynerin iç kısmının ölçülerine kadar uzatılarak dikkate alınır.

Turkay Özdemir

Güzel açıklama için teşekkürler. Ayrıca chargeable weight miktarını sorumluluk sınırı tespitinde bitim kg hesabında da dikkate almak gerekir görüşündeyim.